Кризис, вызванный пандемией, затронул все отрасли экономики ЕС. Благодаря устойчивому спросу на продовольственные товары, сельскохозяйственному сектору ЕС был нанесён меньший ущерб по сравнению с другими секторами экономики. Влияние кризиса на продовольственную отрасль ЕС отразилось в сбоях цепочек поставок. Ограничение гостиничного бизнеса, туризма и путешествий вызвало перенаправление поставок продовольствия из сферы общественного питания в розничную торговлю.

Несмотря на эти ранние признаки устойчивости агропродовольственного рынка ЕС, ожидаемый экономический спад окажет существенное влияние на спрос, в частности на дорогостоящие продукты, продукцию животного происхождения, такую как молочные продукты, и товары, ориентированные на экспортные рынки, такие как вино. Тем не менее, по сравнению с предыдущим мировым кризисом 2008–2009 гг., когда запасы сельскохозяйственной продукции были на исторически низком уровне, текущие запасы остаются высокими. При этом ожидается, что в этом году сбор урожая пройдёт в плановом режиме.

Меры по ограничению распространения инфекции, принятые большинством государств — членов ЕС, привели к накоплению запасов на уровне домохозяйств и кратковременным скачкам розничных продаж. Наибольшую выгоду получили производители основных продуктов питания: макарон, риса, муки, картофеля, консервированных овощей и фруктов, томатного соуса и оливкового масла. Потребление свежих фруктов и овощей, молочных продуктов в ЕС также увеличилось. В то же время, с ростом спроса на электронную торговлю, отмечается, что фермерская продукция теперь доставляется напрямую потребителям.

Поменялась структура потребления: например, значительная доля дорогих мясных продуктов, вина и фирменных сыров потреблялась в ресторанах. Сейчас домохозяйства в меньших объёмах самостоятельно покупают или заказывают эти продукты.

Нехватка рабочей силы продолжает оставаться ключевой проблемой на всех уровнях цепочек поставок. Увеличиваются транспортные расходы, так как транспортная инфраструктура продолжает оставаться ограниченной, что в будущем может отразиться на ассортименте продукции. Для сокращения издержек многие компании могут начать отдавать предпочтение менее трудоёмким производственным процессам, например вместо натурального молока производить сухое молоко.

Асимметричное географическое распространение COVID-19 наряду с повышенными гигиеническими требованиями оказывает влияние на объёмы торговых потоков. Транспортные операторы сталкиваются с проблемой нехватки контейнеров. Во время пика кризиса в Китае многие порты были заблокированы из-за нехватки рабочей силы, а загрузка и выгрузка контейнеров откладывалась на неопределённый срок, что привело к простаиванию грузов. Эти последствия требуют некоторого времени для устранения.

Цепочки создания стоимости в производстве продуктов питания зависят не только от транспортных издержек, но и от доступности ресурсов, необходимых для производства, включая семена, удобрения, средства защиты растений, полевую технику, кормовые добавки и т. д. В части минеральных удобрений ЕС не является самодостаточным рынком, импортируя эту продукцию из восточноевропейских и североафриканских стран. Что касается средств защиты и кормовых добавок, ЕС также импортирует эти товары из третьих стран, в частности из Китая. В ЕС не было зафиксировано серьёзных долговременных сбоев в торговле этими товарами.

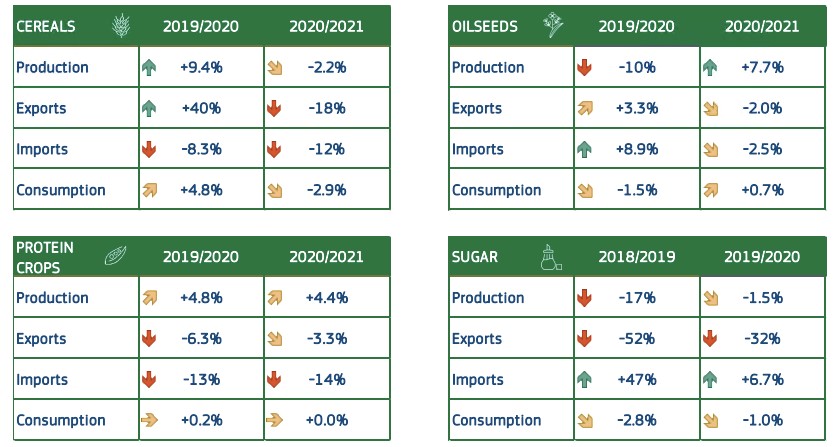

Обильные мировые запасы на рынке зерновых культур и богатый урожай в 2019/2020 г. в ЕС и соседних странах создали надёжную «подушку» для покрытия спроса в 2020 г. На рынке масличных культур сокращение производства рапса в ЕС и снижение спроса на масличные культуры, вызванные снижением спроса на биотопливо из-за низких цен на нефть, могут привести к общему снижению предложения. Производство подсолнечника и сои должно увеличиться до 3 млн т и 10,2 млн т в 2020 и 2021 гг. Ожидается, что потребление растительных масел домохозяйствами сократится до 22,3 млн т.

Низкие цены на энергоносители и низкий спрос на бензин снижают производство этанола, и ожидается, что многие производители могут переключиться на производство белого сахара. При этом мировые цены на сахар упали из-за более высокого уровня предложения, чем ожидалось.

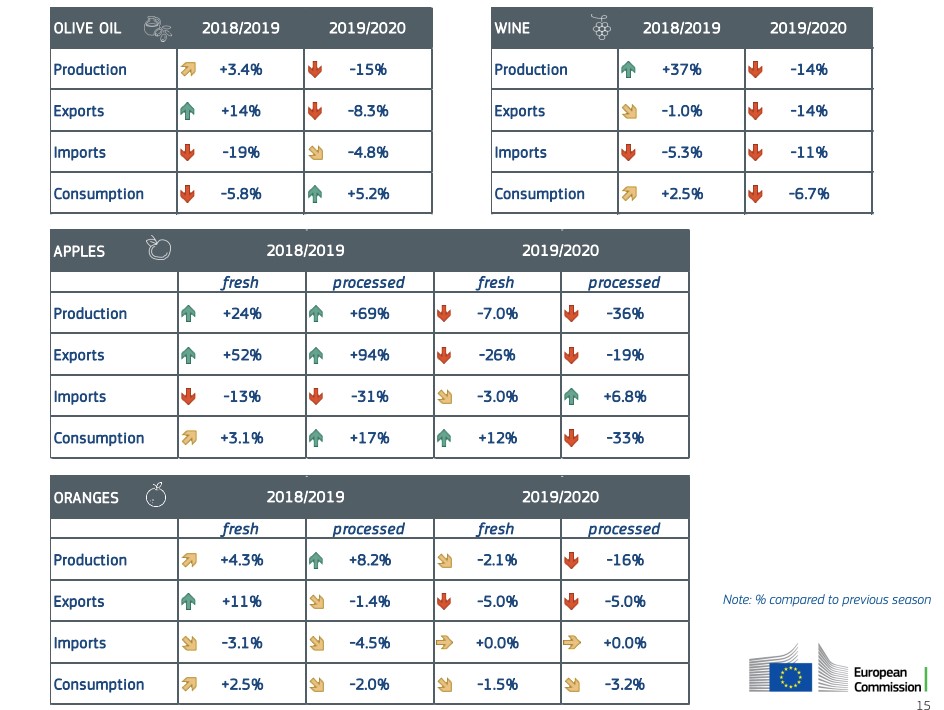

Рынок оливкового масла останется стабильным. Благодаря накоплению запасов можно ожидать некоторого восстановления спроса в основных странах-производителях ЕС, но потребление в странах-потребителях ЕС, вероятно, уменьшится.

На рынках яблок и апельсинов в текущем году не ожидается никаких изменений. Спрос на менее скоропортящиеся фрукты, такие как яблоки и апельсины, велик.

На винном рынке производители, помимо сокращения экспорта, вызванного противоэпидемическими мерами, сталкиваются с высокими тарифами на их продукцию со стороны США. Потребление внутри ЕС также сокращается.

Закрытие предприятий общественного питания и фермерских рынков отрицательно сказывается на производстве молочных продуктов с высокой добавленной стоимостью (например, сыров). С другой стороны, производители других молочных продуктов могут выиграть от увеличения розничных продаж.

На мясном рынке переход от общественного питания к потреблению на дому может повлиять на производство, особенно говядины и баранины. Несмотря на высокие цены, рост производства свинины будет ограниченным: ему будут препятствовать экологические ограничения, а также сохраняющийся риск африканской свиной чумы. Из-за эпидемии транспортировка живых животных также может быть ограничена.

Следует упомянуть особенно серьёзное влияние кризиса COVID-19 на отрасль цветоводства и питомниководства: большинство торговых точек были закрыты (за исключением розничных торговцев и питомников в некоторых странах ЕС), а авиаперевозки остановлены. Пасха была периодом пика спроса в этой отрасли, после чего последовал серьёзный спад.