В мае 2020 года большая часть мира все еще находилась в тисках первой волны пандемии COVID-19. В проведенном тогда опросе руководителей цепочек поставок из разных отраслей и регионов 93 процента респондентов сказали, что намереваются сделать свои цепочки поставок гораздо более гибкими, динамичными и устойчивыми.

Двенадцать месяцев спустя, во втором квартале 2021 года, опрос был повторен с такой же разнообразной группой руководителей цепочек поставок. На этот раз респонденты перечислили шаги, которые они предприняли для укрепления своих цепочек поставок за последний год, и сообщили, как эти изменения соотносятся с планами, которые они составили ранее во время кризиса, и как, по их прогнозам, будут развиваться их цепочки поставок в ближайшие месяцы и годы.

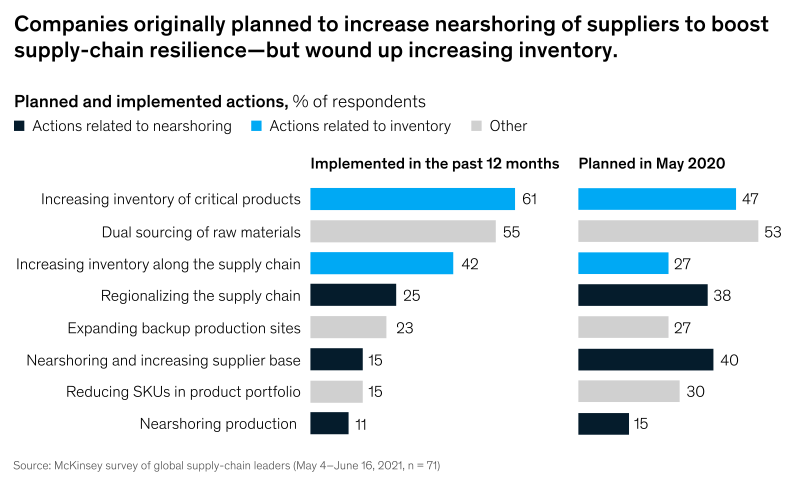

Запасы наращиваются быстрее, чем производства В опросе 2020 года чуть более трех четвертей респондентов сообщили, что планируют повысить устойчивость за счет физических изменений в своей цепочке поставок. К этому году подавляющее большинство (92 процента) заявили, что сделали это.

Различные отрасли совершенно по-разному отреагировали на вызов устойчивости. В качестве лидеров по устойчивости выделяются игроки в сфере здравоохранения. Они применили самый широкий спектр мер: 60 процентов респондентов из сферы здравоохранения заявили, что они регионализировали свои цепочки поставок, а 33 процента переместили производство ближе к конечным рынкам. В отличие от них только 22 процента компаний в автомобильной, аэрокосмической и оборонной отраслях регионализировали производство, хотя более трех четвертей из них называли этот подход приоритетным в своих ответах на опрос 2020 года. Игроки химической и сырьевой отраслей внесли наименьшие общие изменения в свою цепочку поставок за последний год.

Несмотря на эти проблемы, регионализация остается приоритетом для большинства компаний. Почти 90 процентов респондентов сказали, что они планируют проводить регионализацию в некоторой степени в течение следующих трех лет, и 100 процентов респондентов из секторов здравоохранения и инженерии, строительства и инфраструктуры заявили, что такой подход актуален для их сектора.

Управление рисками: больше широты, недостаточно глубины

Пандемия выдвинула риск во главу угла практически каждой корпоративной повестки дня. Впервые большинство респондентов (95 процентов) сообщили, что в их компании есть официальные процессы управления рисками в цепочке поставок. Еще 59 процентов компаний заявили, что они приняли новые методы управления рисками в цепочке поставок за последние 12 месяцев. Незначительное меньшинство (4 процента) создали новое подразделение по управлению рисками с нуля, но большинство респондентов говорят, что они усилили существующие возможности.

Планирование цепочки поставок: проверка технологий и организации

Переход к удаленной работе стал одним из самых непосредственных и явных последствий ограничений мобильности и доступа к рабочим местам в эпоху пандемии. В целом участники опроса считают, что им удалось хорошо справиться с этим переходом: 58% сообщили о хороших показателях планирования цепочки поставок за последний год. Остальные 42 процента респондентов сказали, что удаленная работа привела к задержкам в принятии решений в цепочке поставок.

Цифровизация стремительно растет, но может прекратиться

При таком большом интересе к передовой аналитике неудивительно, что кризис стал катализатором дальнейшей цифровизации сквозных процессов цепочки поставок. Подавляющее большинство респондентов говорят, что в прошлом году они инвестировали в цифровые технологии цепочки поставок, причем большинство из них инвестировали больше, чем планировалось изначально.

Однако уровень владения цифровыми технологиями остается серьезным препятствием на пути ускорения цифровизации, и разрыв в навыках увеличивается. В опросе 2020 года только 10 процентов компаний заявили, что у них достаточно внутренних кадров в цифровой сфере, а к этому году эта цифра резко упала до 1 процента. Респонденты сообщают, что предпринимают ряд действий по устранению разрыва в цифровых навыках, включая перепрофилирование (55 процентов) или перераспределение (30 процентов) существующего персонала, наем новых сотрудников с рынка труда (52 процента) и привлечение специалистов по контрактам под конкретные проекты (21 процент).

Следующие шаги: переломный момент для цепочки поставок

Кризис COVID-19 сфокусировал внимание на цепочках поставок. Тем не менее, несмотря на этот прогресс, другие недавние события показали, что цепочки поставок остаются уязвимыми для потрясений и сбоев, и многие секторы в настоящее время борются за преодоление дефицита на стороне предложения и ограничений логистического потенциала. Во многих секторах есть признаки того, что темпы инвестиций в цифровые технологии в цепочках поставок замедляются. Кадровые пробелы шире, чем когда-либо, сквозная прозрачность остается недостижимой, а продвижение к более локализованным и гибким структурам цепочки поставок идет медленнее, чем ожидалось.

Ближайшие месяцы могут оказаться критическими для руководителей цепочек поставок. Некоторые компании будут наращивать импульс, который они получили во время пандемии, предпринимая решительные действия по адаптации своей цепочки поставок, модернизации своих технологий и наращиванию своих возможностей. Другие могут отступить, вернувшись к старым методам работы, из-за чего они будут изо всех сил пытаться конкурировать со своими более гибкими конкурентами по стоимости или обслуживанию и будут по-прежнему уязвимы для потрясений и сбоев.

Оригинальная версия статьи доступна на английском языке.